Quan et jubilis… Penses viure del què desgravis o del què guanyis amb els teus diners?

L’any 2005 a la meva dona li van “endossar” un pla de pensions. Així, sense anestèsia.

No era obligatori, però era “condicionant” si volia la hipoteca.

Et sona?

Un any més tard vaig aterrar al món de les finances personals i, després d’aprendre certes coses bàsiques al respecte, el vam mobilitzar gratuïtament a un altre pla de pensions més adequat al seu perfil. Des de llavors la quantitat inicial s’ha multiplicat quasi per quatre, sense necessitat d’aportar més diners.

Simplement, el va deixar allà i va anar veient com a poc a poc anava creixent.

Un any més tard vaig aterrar al món de les finances personals i, després d’aprendre certes coses bàsiques al respecte, el vam mobilitzar gratuïtament a un altre pla de pensions més adequat al seu perfil.

Des de llavors la quantitat inicial s’ha multiplicat quasi per quatre, sense necessitat d’aportar més diners. Simplement, el va deixar allà i va anar veient com a poc a poc anava creixent.

Tot i moments econòmics greus en aquest període, com la crisi de 2008, la pandèmia global o la guerra a Ucraïna, la rendibilitat mitjana ha sigut un pèl superior al 10% anual.

Un cas similar és el del meu pare, que té un pla de pensions que, a causa de la seva fiscalitat desfavorable, mai hauria d’haver adquirit. En el seu moment també el vam traspassar a una altra entitat on tenien un pla de pensions més adequat al seu perfil.

He presenciat aquesta situació en moltes persones a les quals he assistit des que vaig descobrir les veritats ocultes darrere els plans de pensions.

I ja se sap allò de…“Rendibilitats passades no garanteixen rendibilitats futures”

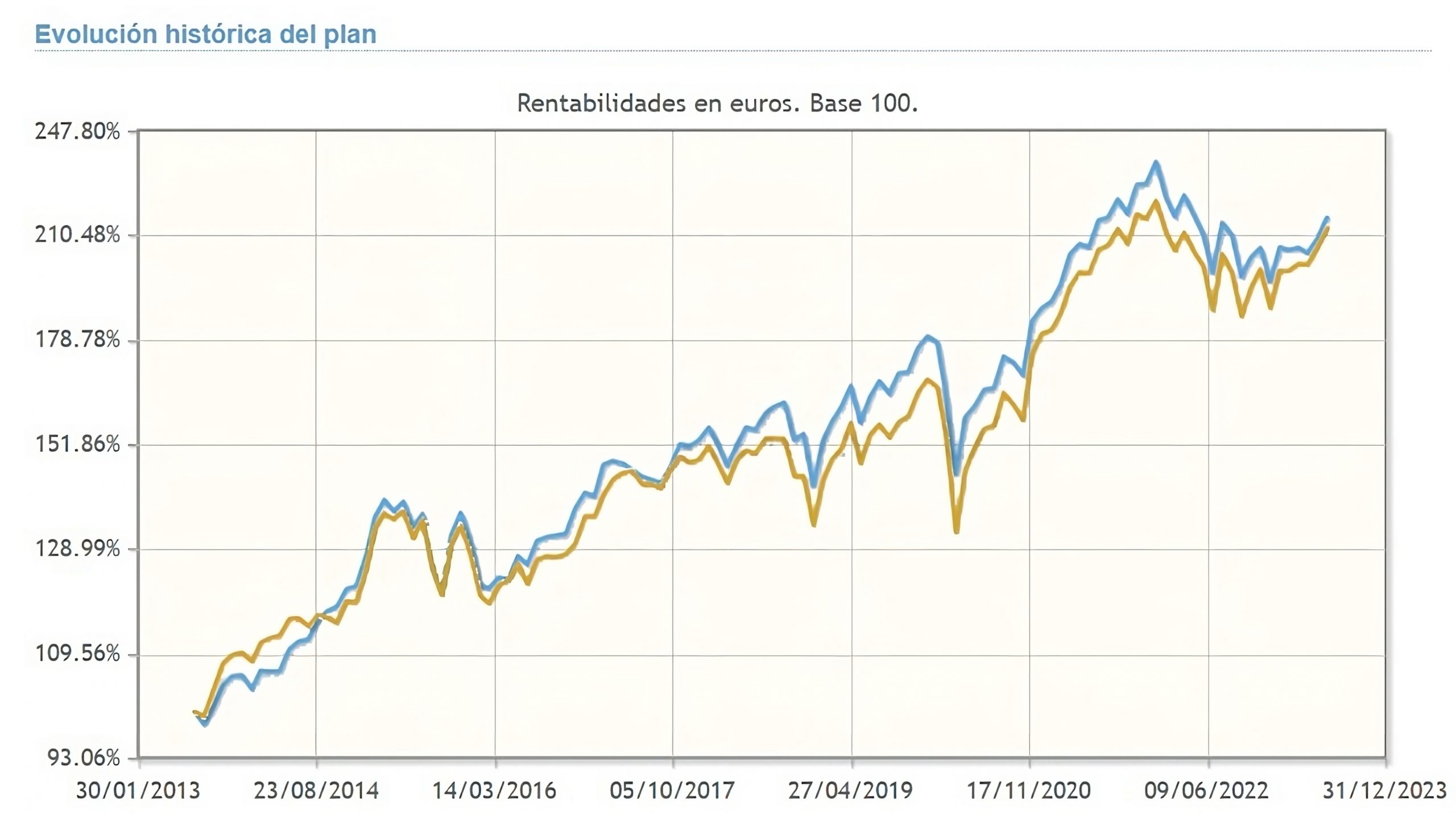

Però, el que ja ha passat… Aquí tens l’evolució dels últims 10 anys, en una captura de pantalla obtinguda d’un lloc web de plans de pensions reconegut:

Aquest pla de pensions en concret és d’una entitat MOLT gran que veus als anuncis de televisió o a les curses de cotxes

També has vist la gràfica que demostra que hi ha més anys positius que negatius en el rendiment, tot i les notícies alarmants que sovint circulen:

RENDIBILITATS (%)

Així que he ajudat a milers de persones a millorar el seu pla de pensions

La llàstima és que només he pogut ajudar a obtenir més rendibilitat als que ja tenien un pla de pensions, però amb la fiscalitat no puc ajudar; aquestes són les regles del govern i hem de bregar amb elles-

I crec que, si ets aquí, puc ajudar-te, així que et proposo fer un passeig per les seccions d’aquesta pàgina, que no et durà més de 10 minuts i t’ajudarà a adonar-te que potser tu també has estat enganyat.

Com t’ajudaré

La forma més simple d’ajudar-te és el que ja he fet infinitat de vegades des de l’any 2006

Oferir-te un traspàs gratuït des del teu pla de pensions cap a un altre més adequat, com he fet amb milers de persones, inclosos la meva dona o el meu pare. Però per això m’he d’assegurar que realment té sentit oferir-te una alternativa.

Òbviament, si el que tens és correcte no seria honest per part meva oferir-te cap traspàs.

Per això et proposo els passos següents:

Pas 1

A Espanya existeixen uns 8 milions de Plans de Pensions que contenen, aproximadament, 80.000 milions d’euros. Així que aquesta “estafa legalitzada” és important.

La rendibilitat mitjana dels plans de pensions en els últims 15 anys ha sigut del 2,11% i si analitzes els 15 plans de pensions més utilitzats, la mitjana ha sigut de l’1,33%.

I si anem a mirar els últims 25 anys, la rendibilitat mitjana ha sigut del 2,5%.

Per tal que entenguis la magnitud de la tragèdia, segons l’Institut Nacional d’Estadística (INE) l’IPC acumulat en aquests 25 anys ha sigut d’un 184,7% anual.

Així que la mitjana dels plans de pensions ha perdut moltíssim poder adquisitiu per culpa de l’increment del cost de la vida.

I si aquesta és la mitjana de la rendibilitat, vol dir que molts plans de pensions estan propers al 0% de rendibilitat mitjana.

Pas 2

On t’explicaré TOTES les mentides sobre aquest producte financer i t’explicaré què fer per tal de millorar el teu pla de pensions.

I si no t’agrada llegir, accedeix directament al pas 3.

Paso 3

Ja t’avanço que el resultat és sensiblement inferior a la realitat estadística des de l’any 2005, i ja sé que anteriorment t’he recordat la famosa frase “rendibilitats passades no garanteixen rendibilitats futures”, però sempre responc el mateix:

No, però donen pistes.

Així que la xifra calculada estarà segurament per sota de la realitat (i no et queixaràs si demà tens més diners als calculats)

Tot i que el càlcul està per sota de la rendibilitat mitjana del Pla de Pensions analitzat, recorda sempre que rendibilitats passades no garanteixen rendibilitats futures.

Paso 4

Paso 5

Testimonis reals

Em deixes ajudar-te?

Junts podem prendre el control del teu pla de pensions i assegurar-nos que estiguis preparat per a un futur financer sòlid.